10月29日,金辉控股在香港联交所主板挂牌上市,开盘报4.18港元每股,跌2.79%,市值约167.2亿港元。

金辉控股发轫于福建,2009年总部搬迁至北京,确立全国化战略布局;业务以住宅开发为主,并配以少量商业物业开发和物业管理。根据三方机构克而瑞发布的《2020上半年中国房地产企业销售排行榜》,金辉控股销售金额以全口径计位列所有房企中的第43位,以权益金额计位列排行榜第34位。

数据显示,金辉控股于2017年、2018年及2019年的持续经营业务收益分别达到人民币117.8亿元、159.7亿元及259.6亿元,复合年增长率达48.5%;毛利由2017年的人民币37.9亿元增加至2019年的56.6亿元,复合年增长率为22.2%。

组织架构方面,拿地决策由金辉控股的城市区域和集团先投,业务部门在参与决策的过程中会提供相应的专业意见。“我们是扁平化的组织架构,保证总部决策,同时及时掌握核心市场,并给予区域公司很多授权。”相关负责人称。

金辉控股联席执行总裁陈朝荣提到,金辉控股于2004年进入重庆,2006年进入西安,2009年将总部搬至北京并进入上海市场,2010年就完成了现有业务的发展。过去十年,金辉控股都在做区域聚焦——按照既定的计划持续深耕。“对我们来说,投资量还是挺大的。”

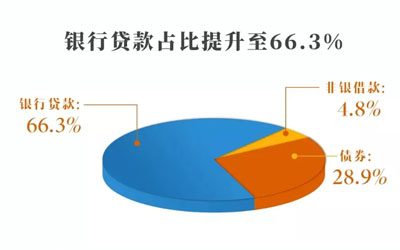

数据显示,截至2019年12月31日,金辉控股实现了1084亿元的融资金额;同时,公司在上市中获得了过10倍的认购,预期在未来的1-2年融资利率将会持续改善。

陈朝荣还表示,尽管三道红线对所有房企都是一个较大挑战,但目前金辉多措并举,抓回款,控收支,又有良好的信用加持,因此有信心在年底前,按照监管要求进一步完善财务优化。

对于公司规模,陈朝荣称,于地产行业而言,保持一定的规模增长是非常必要的。于金辉控股自身而言,未来会保持定量的增长,比例可能是15-30%之间。

对于下一步发展,金辉控股方面表示,金辉控股仍然求稳——聚焦长三角、环渤海、西南和西北区域,审慎扩张新城市,抓住首置首改的客户,拓展合作关系。拿地方式上,计划在将来通过股权收购、资产收购、增资扩股等方式来获取30%-40%的土地储备。

点击收藏,并建立自己的在线数据库

点击收藏,并建立自己的在线数据库

评论